Financiamento de Galpão em MT: FCO e BNDES

Galpão industrial em Mato Grosso financiado e construído pela Âmbito. FCO, BNDES, Sicredi e Sicoob. Do projeto à obra entregue.

Por Eng. Tiago André, CEO do Grupo Âmbito e Especialista em Engenharia de Infraestrutura Corporativa e Estratégia de Negócios.

3/8/202616 min read

Você decidiu construir um galpão industrial. Já tem o terreno, já tem a ideia, talvez até já tenha falado com alguém sobre o projeto. O problema que trava a maioria dos empresários de Mato Grosso nesse ponto não é a falta de opções de crédito. É a falta de clareza sobre qual linha escolher, o que o banco exige antes de dizer "sim" e o que pode reprovar uma operação que estava quase aprovada.

Este artigo foi escrito para resolver exatamente isso. Você vai sair daqui sabendo quais são as principais linhas de financiamento disponíveis hoje para construção de galpões industriais, o que cada uma exige, quais erros travam a aprovação e por que ter uma construtora com capacidade técnica certificada ao lado é a diferença entre um projeto aprovado e um processo que para na prateleira do banco por seis meses.

O Mercado de Galpões em Mato Grosso e por que o Crédito é a Alavanca que Falta

Mato Grosso é o maior produtor de soja do Brasil e um dos principais corredores logísticos do Centro-Oeste. Cidades como Sorriso, Lucas do Rio Verde e Sinop concentram parte significativa da movimentação de grãos, insumos agrícolas, proteína animal e manufaturados. Rondonópolis é um polo consolidado de distribuição. Cuiabá e Várzea Grande sediam a maior parte das indústrias e prestadores de serviço industriais do estado. Barra do Garças cresce como ponto de entrada para o leste mato-grossense.

Toda essa atividade econômica precisa de espaço físico: galpões de armazenagem, centros de distribuição, oficinas, fábricas de médio porte, estruturas frigoríficas, hangares e depósitos industriais. A demanda por novas estruturas é constante, mas a maioria dos empresários interrompe o processo no momento em que descobre que construir um galpão de qualidade em Mato Grosso custa entre R$ 1.500 e R$ 4.000 por metro quadrado dependendo da tipologia, do sistema construtivo e das especificações técnicas.

Para um galpão de 1.000 m², estamos falando de R$ 1,5 a R$ 4 milhões. Para 3.000 m², entre R$ 4,5 e R$ 12 milhões. Poucos empresários têm esse volume de capital parado. É aí que o crédito estruturado entra, e é aí que a maioria erra o caminho.

O Arcabouço Jurídico que Define Quem Pode Financiar e em que Condições

Antes de falar de linhas específicas, é fundamental entender que o financiamento de obras industriais no Brasil não opera no vácuo. Ele está submetido a um conjunto de normas que determinam quem pode tomar crédito, em que condições e com que garantias.

As principais referências normativas vigentes que regulam o crédito para construção industrial são:

Lei nº 13.483/2017 — institui a Taxa de Longo Prazo (TLP), que é o indexador base usado pelo BNDES em todos os financiamentos de longo prazo para projetos de investimento, incluindo obras civis industriais. É a norma que define diretamente o custo financeiro do BNDES Automático citado no artigo.

Resolução CMN nº 5.235/2025 — estabelece os encargos financeiros vigentes para operações com recursos dos Fundos Constitucionais de Financiamento, incluindo o FCO (Fundo Constitucional de Financiamento do Centro-Oeste), com vigência até 30 de junho de 2026. É a norma que define as taxas que você vai encontrar ao protocolar um pedido de financiamento hoje.

Lei nº 7.827/1989 — lei que institui os Fundos Constitucionais de Financiamento do Norte (FNO), Nordeste (FNE) e Centro-Oeste (FCO), que é o fundo que inclui Mato Grosso.

Resolução BACEN nº 4.557/2017 e atualizações — regulamenta a estrutura de gerenciamento de riscos e capital das instituições financeiras, o que impacta diretamente os critérios de avaliação de crédito para projetos de investimento.

Adicionalmente, todo projeto que visa financiamento público precisa demonstrar conformidade ambiental. Em Mato Grosso, isso significa estar regular perante a SEMA-MT (Secretaria de Estado de Meio Ambiente) e atender ao que estabelece o CONSEMA (Conselho Estadual de Meio Ambiente) em relação a licenciamento da atividade que será exercida no galpão.

Não é incomum uma operação de crédito ser travada porque a atividade prevista exige Licença de Operação (LO) e o tomador não sabia que precisaria apresentá-la antes da aprovação.

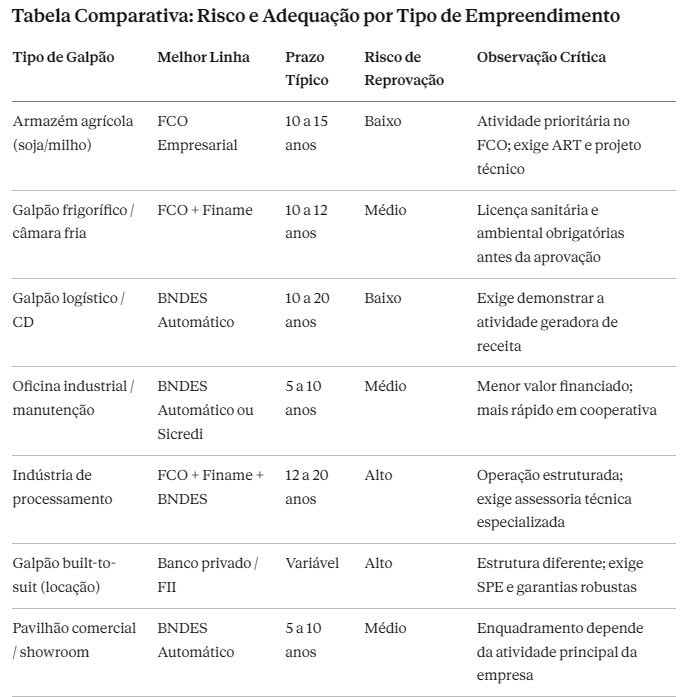

As Principais Linhas de Financiamento para Galpões Industriais em Mato Grosso

FCO Empresarial — Fundo Constitucional do Centro-Oeste

O FCO é o principal instrumento de crédito de desenvolvimento disponível para empresários de Mato Grosso, Mato Grosso do Sul, Goiás e Distrito Federal. É administrado pelo Banco do Brasil e opera com recursos do Tesouro Nacional destinados ao desenvolvimento regional.

Para 2026, o volume de recursos do FCO destinado à região Centro-Oeste é o maior da história do fundo. Mato Grosso participa dessa programação e tem acesso a recursos tanto para o setor rural quanto para o empresarial, que engloba indústria, comércio e serviços.

O que financia: implantação, ampliação, modernização e relocalização de empreendimentos produtivos. Galpões industriais se enquadram diretamente nessa finalidade quando vinculados a uma atividade econômica ativa — armazém de insumos agrícolas, indústria de beneficiamento, centro de distribuição, unidade fabril.

Taxas vigentes (conforme Resolução CMN nº 5.235/2025): para operações de investimento com taxa prefixada, os encargos variam de 10,40% a 13,37% ao ano, conforme porte do empreendimento. Projetos vinculados à sustentabilidade e inovação tecnológica têm taxa diferenciada de 8,60% ao ano.

Prazo: até 12 anos para o setor empresarial, com carência de até 3 anos. Para o segmento de armazenagem, o prazo foi ampliado para até 15 anos com 5 anos de carência — uma mudança aprovada pelo Condel/Sudeco que beneficia diretamente o agronegócio mato-grossense.

Agente financeiro: Banco do Brasil é o administrador do FCO. Bradesco, Caixa e outros bancos credenciados também podem operar.

Exigências críticas: regularidade fiscal e previdenciária, capacidade de pagamento comprovada, projeto técnico da obra, garantias reais (o imóvel pode ser dado como garantia), licença ambiental quando aplicável.

BNDES Automático — Para Projetos de Investimento em Obras Civis

O BNDES Automático é a linha do banco de fomento voltada para projetos de investimento que incluem obras civis, instalações, montagem e aquisição de equipamentos. É operado de forma indireta, ou seja, você não fala diretamente com o BNDES: você vai ao banco credenciado (BB, Caixa, Bradesco, Santander, entre outros) e o banco analisa e encaminha ao BNDES.

O que financia: obras civis de galpões industriais, pavilhões de produção, estruturas metálicas e em concreto, instalações de infraestrutura produtiva.

Limite: até 100% dos itens financiáveis para MPMEs. Para grandes empresas, pode haver exigência de contrapartida.

Prazo: até 20 anos, com carência de até 3 anos.

Custo financeiro: indexado pela TLP (Taxa de Longo Prazo). A TJLP de fevereiro de 2026 está em 0,74% ao mês (8,88% ao ano acumulado nos últimos 12 meses). O custo final depende da margem do agente financeiro, que negocia diretamente com o tomador.

Exigências críticas: a empresa não pode estar em recuperação judicial, deve ter cadastro comercial positivo, estar em dia com obrigações fiscais e previdenciárias e apresentar garantias. Projetos com impacto ambiental precisam apresentar licença prévia ou de instalação.

Ponto de atenção em MT: o BNDES avalia o Índice de Desenvolvimento Regional do município. Municípios com menor IDH regional podem ter condições diferenciadas e acesso a maior participação do banco no financiamento — o que é o caso de vários municípios do interior de Mato Grosso.

BNDES Finame — Para Equipamentos Industriais Dentro do Galpão

O Finame não financia a construção da edificação em si, mas financia a aquisição das máquinas, equipamentos e sistemas que vão dentro do galpão — desde que sejam novos, de fabricação nacional e estejam cadastrados no BNDES. É uma linha complementar fundamental para quem está montando uma unidade produtiva completa.

O que financia: equipamentos industriais, pontes rolantes, compressores, sistemas de movimentação, câmaras frigoríficas, entre outros.

Como acessar: pelo banco credenciado. Santander, BB, Caixa, Bradesco e outros operam como agentes financeiros do Finame.

Custo financeiro: TLP + spread do agente financeiro + taxa de risco de crédito (zero para MPMEs).

Crédito Bancário Privado e Cooperativas de Crédito

Para empresários que não se encaixam nos critérios dos fundos públicos, ou que precisam de aprovação mais rápida, o crédito bancário privado e as cooperativas de crédito são alternativas reais.

Em Mato Grosso, as cooperativas do sistema Sicredi e Sicoob têm presença consolidada, especialmente nas cidades do interior ligadas ao agronegócio. Essas instituições operam com taxas menores que os bancos convencionais para associados, e os processos de análise tendem a ser mais ágeis.

Vantagem para quem já é cooperado: o relacionamento prévia com a cooperativa conta muito na análise. Um empresário que já tem conta, movimentação e histórico com o Sicredi de Sorriso tem muito mais chance de aprovação rápida do que um tomador novo que aparece com um projeto de R$ 3 milhões sem histórico.

Limitação: os limites de crédito de cooperativas são geralmente menores que os de bancos de fomento. Para projetos acima de R$ 5 milhões, a combinação FCO + Finame tende a ser mais eficiente.

O Que Trava Financiamentos em Mato Grosso: Os 7 Erros Mais Comuns

Trabalhar com financiamento de projetos industriais em Mato Grosso nos permite identificar padrões. Os erros abaixo não são teóricos. São os motivos reais pelos quais operações de crédito param no meio do caminho.

1. Projeto técnico insuficiente ou genérico. O banco precisa de um projeto executivo, memorial descritivo, planilha orçamentária detalhada e cronograma físico-financeiro. Um projeto superficial ou elaborado sem registro de responsabilidade técnica (ART no CREA-MT) trava a análise na entrada. Não há negociação sobre isso.

2. Pendências fiscais não mapeadas. CNPJ com débito na Receita Federal, FGTS em atraso, CND estadual vencida — qualquer irregularidade fiscal paralisa a aprovação. O problema é que muitos empresários só descobrem a pendência quando o banco retorna com a negativa. A verificação prévia é responsabilidade do tomador.

3. Ausência de licença ambiental quando exigida. A atividade que vai ser exercida no galpão determina se há necessidade de licenciamento ambiental junto à SEMA-MT. Indústrias de beneficiamento, frigoríficos, postos de abastecimento, atividades com geração de efluentes — todas exigem licença. Protocolar um financiamento sem a licença prévia, quando ela é obrigatória, é garantia de suspensão do processo.

4. Garantias insuficientes ou bloqueadas. O terreno dado como garantia precisa ter matrícula atualizada, sem ônus, sem pendências de herança, sem indisponibilidade de bens. Terrenos com problemas fundiários — frequentes no interior de MT — inviabilizam a operação ou exigem garantias alternativas que o empresário não tem disponíveis.

5. Confundir o galpão com um projeto isolado. O banco quer saber qual é o negócio que vai funcionar dentro do galpão. Se você não consegue demonstrar a viabilidade econômica da atividade, o banco não financia a estrutura. Estudo de viabilidade, projeção de fluxo de caixa e demonstração de capacidade de pagamento são itens que precisam ser preparados antes da entrada do processo.

6. Subestimar o prazo de aprovação. FCO e BNDES não são rápidos. O prazo médio entre a entrada do processo e a aprovação da carta de crédito varia de 60 a 180 dias, dependendo da complexidade e da instituição financeira. Quem precisa do dinheiro em 30 dias está olhando para a linha errada.

7. Não ter uma construtora com capacidade técnica registrada. Bancos de fomento não financiam obras executadas por construtoras sem registro, sem CREA ativo, sem comprovação de capacidade técnica e financeira. O responsável técnico pela obra precisa ter ART registrada, e a empresa executora precisa comprovar experiência. Isso não é detalhe: é condição de aprovação.

Como Funciona na Prática em Mato Grosso

Um distribuidor de insumos agrícolas localizado na região de Lucas do Rio Verde identificou a necessidade de ampliar sua capacidade de armazenagem em 2.400 m². O galpão atual, com 800 m², estava operando acima da capacidade em período de safra, gerando perdas por falta de espaço para recebimento de mercadorias.

O orçamento inicial para a nova estrutura ficou em R$ 3,6 milhões, considerando estrutura metálica, fechamento em alvenaria, piso industrial de alta resistência, sistema elétrico e iluminação adequados à atividade.

A empresa tinha terreno próprio com matrícula limpa, CNPJ ativo há 8 anos, faturamento anual de R$ 12 milhões e capacidade de oferecer como garantia tanto o terreno quanto o próprio galpão a ser construído.

O caminho percorrido:

Primeiro, contratação de empresa de engenharia para elaboração do projeto executivo, memorial descritivo e planilha orçamentária — documentação obrigatória para instrução do processo bancário. Em paralelo, verificação da regularidade fiscal e obtenção das certidões negativas em todas as esferas.

A atividade de armazenagem de insumos agrícolas em Lucas do Rio Verde demandou consulta prévia à SEMA-MT para verificar necessidade de licenciamento ambiental, o que foi confirmado como necessário dado o volume de armazenagem previsto. A licença prévia foi protocolada e obtida em 45 dias.

Com o projeto e a documentação em mãos, a operação foi estruturada via FCO Empresarial pelo Banco do Brasil, com prazo de 12 anos, carência de 24 meses e taxa prefixada de 11,2% ao ano — enquadramento possível para empresa de médio porte com atividade no setor de armazenagem agrícola.

A aprovação da carta de crédito levou 95 dias a partir do protocolo completo. A obra foi iniciada 30 dias após a liberação, com cronograma de 7 meses para conclusão.

O ponto decisivo que diferenciou essa operação de outras que travaram na mesma etapa: toda a documentação técnica foi produzida por empresa habilitada, com ART registrada no CREA-MT, e a construtora escolhida tinha comprovação de obras similares executadas na região — o que o banco exigiu como condição de aprovação.

Da Burocracia à Obra: O Papel da Construtora no Processo de Financiamento

Existe um equívoco comum entre empresários que buscam financiamento pela primeira vez: acreditar que o papel da construtora começa depois que o crédito é aprovado. Na prática, a construtora correta entra antes e isso muda o resultado.

Uma empresa de engenharia com capacidade técnica certificada contribui com o processo de financiamento em pelo menos quatro frentes:

Projeto técnico para instrução bancária. O banco exige projeto executivo com memória de cálculo, memorial descritivo e planilha orçamentária assinada por responsável técnico. Sem isso, o processo não entra.

ART de projeto e execução. A Anotação de Responsabilidade Técnica registrada no CREA-MT é obrigatória tanto para a etapa de aprovação bancária quanto para o alvará de construção junto à prefeitura.

Cronograma físico-financeiro. O banco libera o crédito em parcelas conforme o avanço da obra. O cronograma precisa ser técnico, realista e auditável. Um cronograma mal elaborado gera descasamento entre liberações e necessidade de caixa — e isso cria problemas operacionais graves durante a execução.

Comprovação de capacidade técnica. O banco vai exigir que a construtora apresente atestados de capacidade técnica (acervos técnicos no CREA), demonstração de obras similares concluídas e qualificação econômico-financeira. Uma construtora sem esse histórico formalizado está inabilitada para obras financiadas por BNDES ou FCO.

Empresas do setor industrial em Mato Grosso que tentam economizar na construtora para reduzir o custo da obra frequentemente pagam mais caro no final: processo travado por falta de documentação técnica, obra reprovada em vistoria do banco, aditivos de prazo que geram juros adicionais no financiamento.

Documentação Essencial: O Checklist Antes de Ir ao Banco

Antes de protocolar qualquer pedido de financiamento para construção de galpão industrial em Mato Grosso, verifique se você tem o seguinte:

Da empresa tomadora:

CNPJ ativo e regular

Certidão Negativa de Débitos Federal (CND)

Certidão Negativa de Débitos Estaduais (SEFAZ-MT)

Certidão Negativa de Débitos Municipais

Certidão de Regularidade do FGTS (CRF)

Certidão Negativa de Falência e Recuperação Judicial

Balanços dos últimos 2 a 3 exercícios

DRE e fluxo de caixa projetado

Do projeto técnico:

Projeto executivo completo (arquitetônico, estrutural, elétrico, hidráulico)

Memorial descritivo da obra

Planilha orçamentária detalhada

Cronograma físico-financeiro

ART de projeto registrada no CREA-MT

Alvará de construção ou protocolo junto à prefeitura

Do imóvel e garantias:

Matrícula atualizada do terreno (sem ônus)

Avaliação do imóvel por empresa credenciada

Certidão de ônus reais

Documentação do proprietário (quando o terreno está em nome diferente do CNPJ)

Da atividade (quando exigível):

Licença Prévia ou de Instalação da SEMA-MT

Consulta de viabilidade ambiental (quando a atividade gera efluentes, resíduos ou ruído)

Para facilitar a conferência antes do protocolo bancário, disponibilizamos este checklist em PDF para impressão ou preenchimento digital. Baixe o Checklist Completo — Financiamento de Galpão Industrial em MT

Cuiabá, Rondonópolis, Sinop: Como o Município Impacta o Financiamento

Nem toda cidade de Mato Grosso tem o mesmo cenário de crédito. Alguns fatores municipais impactam diretamente a aprovação e as condições do financiamento.

Cuiabá e Várzea Grande têm maior oferta de agentes financeiros, mais concorrência bancária e processo de licenciamento municipal mais estruturado. O tempo de aprovação do alvará de construção pode ser um gargalo, mas a infraestrutura de apoio ao processo é maior.

Rondonópolis tem um polo industrial consolidado e boa presença de cooperativas de crédito e bancos regionais. O perfil de empreendimentos industriais é reconhecido pelos bancos, o que facilita a análise de crédito para novos projetos.

Sinop, Sorriso e Lucas do Rio Verde são municípios com altíssima atividade econômica, especialmente no agronegócio e na agroindústria. A demanda por galpões nessa região é intensa, e há boa receptividade do FCO para projetos de armazenagem e beneficiamento. O licenciamento ambiental, contudo, exige atenção redobrada dado o bioma de transição Cerrado-Amazônia presente na região.

Barra do Garças ainda tem menor oferta de agentes financeiros locais. Para projetos nessa região, o empresário frequentemente precisa conduzir o processo com a agência de Rondonópolis ou Cuiabá, o que aumenta o tempo de análise.

O Ecossistema de Apoio ao Financiamento em Mato Grosso

Além dos bancos, existem instituições e mecanismos que podem apoiar o processo de financiamento ou ampliar o acesso ao crédito:

SEDEC-MT (Secretaria de Desenvolvimento Econômico de Mato Grosso): pode facilitar a conexão com linhas de crédito e programas de incentivo industrial do estado. Consultar sobre o PRODEIC (Programa de Desenvolvimento Industrial e Comercial de Mato Grosso) antes de fechar o modelo de financiamento pode revelar complementações fiscais relevantes.

SEBRAE-MT: oferece consultoria para elaboração de planos de negócio e capacitação para acesso ao crédito. Para MPMEs que estão estruturando o primeiro financiamento, o apoio do SEBRAE pode acelerar a preparação da documentação.

ACIMED e entidades setoriais: a aproximação com entidades do setor facilita a troca de experiência com outros empresários que já passaram pelo processo, o que reduz erros e acelera o aprendizado.

FGI — Fundo Garantidor de Investimento do BNDES: para empresas que não têm garantias reais suficientes, o FGI pode complementar a garantia exigida pelo banco, viabilizando operações que de outra forma não seriam aprovadas.

A Decisão que Separa Quem Constrói de Quem Fica Planejando

Empresários em Mato Grosso perdem janelas de oportunidade todos os anos não por falta de crédito disponível, mas por falta de processo. O crédito existe. O FCO tem recursos recordes para 2026. O BNDES opera. As cooperativas estão abertas.

O que falta é o projeto técnico correto, a documentação em ordem, a licença ambiental previamente verificada e uma construtora que o banco reconheça como apta para executar.

Cada mês de atraso no início do processo é um mês a mais pagando aluguel de galpão de terceiros, perdendo capacidade produtiva ou operando fora do limite de segurança. A construção do galpão próprio não é apenas uma decisão patrimonial. É uma decisão operacional e financeira que impacta a margem do negócio a cada ciclo.

Se você está com o projeto de galpão parado por dúvidas sobre financiamento, documentação ou viabilidade técnica, a Âmbito Engenharia responde em até 48 horas.

Trabalhamos com empresários de Cuiabá, Rondonópolis, Sinop, Sorriso, Lucas do Rio Verde, Várzea Grande e Barra do Garças na elaboração de projetos técnicos, obtenção de licenças, execução de obras e suporte à instrução de processos bancários.

Não terceirizamos nem a engenharia nem a responsabilidade.

Solicite seu orçamento agora — sem compromisso, com resposta em até 48 horas.

Referências e Fontes

BNDES — Programa BNDES Automático https://www.bndes.gov.br/wps/portal/site/home/financiamento/produto/bndes-automatico

BNDES — Finame https://www.bndes.gov.br/wps/portal/site/home/financiamento/produto/bndes-finame-todos

Banco Central do Brasil — Resolução CMN nº 5.235/2025 (encargos FCO, vigência julho/2025 a junho/2026) https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolução+CMN&numero=5235

Banco do Brasil — FCO Empresarial https://www.bb.com.br/pbb/pagina-inicial/empresas/produtos-e-servicos/credito/financiar-um-investimento/fco-empresarial

Lei nº 7.827/1989 — Institui os Fundos Constitucionais de Financiamento (FNO, FNE e FCO) https://www.planalto.gov.br/ccivil_03/leis/l7827.htm

Lei nº 13.483/2017 — Institui a Taxa de Longo Prazo (TLP), indexador base do BNDES https://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/lei/l13483.htm

Sudeco/Gov.br — FCO: programação 2026, agentes credenciados e legislação https://www.gov.br/sudeco/pt-br/assuntos/fundo-constitucional-de-financiamento-do-centro-oeste

SEMA-MT — Licenciamento Ambiental https://www.sema.mt.gov.br

CONSEMA-MT — Resoluções vigentes https://www.sema.mt.gov.br/consema

CREA-MT — Registro de ARTs https://www.crea-mt.org.br

Perguntas Frequentes sobre Financiamento de Galpões Industriais em Mato Grosso

1. Posso financiar 100% da obra pelo FCO ou BNDES?

Depende do porte da empresa e da linha. MPMEs podem financiar até 100% dos itens financiáveis pelo BNDES Automático. No FCO, em geral exige-se contrapartida de recursos próprios de 20% a 30% do valor total do projeto. Verifique as condições vigentes com o banco operador.

2. Qual é o valor mínimo para acessar o FCO Empresarial?

Historicamente o FCO Empresarial tinha valor mínimo de R$ 20 milhões. Em 2026, o Condel/Sudeco aprovou a redução desse mínimo para R$ 10 milhões para algumas modalidades. Para projetos menores, o BNDES Automático ou o crédito via cooperativas são caminhos mais adequados.

3. Preciso ter o terreno antes de solicitar o financiamento?

Sim. O terreno próprio e com documentação regular é condição para a maioria das operações. Terrenos arrendados ou em processo de regularização fundiária inviabilizam ou dificultam muito o financiamento.

4. Quanto tempo demora para o financiamento ser aprovado?

Para FCO e BNDES Automático, o prazo médio entre o protocolo completo e a aprovação varia de 60 a 180 dias. Incompletos de documentação reiniciam prazos. Por isso a preparação prévia com todos os documentos é determinante.

5. O galpão que vou construir precisa ter licença ambiental para financiar?

Depende da atividade que será exercida. A obra em si pode não exigir licenciamento ambiental, mas a atividade produtiva pode sim. Consulte a SEMA-MT previamente e não espere o banco levantar essa questão.

6. Posso usar o mesmo galpão como garantia do financiamento que vai construí-lo?

Sim, na modalidade de alienação fiduciária sobre o bem a ser construído. O banco registra a alienação na matrícula do imóvel como condição para liberação das parcelas do crédito.

7. Qual a diferença entre o BNDES Automático e o BNDES Finame para galpões?

O BNDES Automático financia obras civis, ou seja, a construção em si. O Finame financia máquinas e equipamentos instalados na edificação. Para um projeto industrial completo, as duas linhas podem ser combinadas no mesmo processo ou contratadas separadamente.

8. Uma construtora sem histórico pode executar uma obra financiada pelo BNDES?

Não. O banco exige que a construtora comprove capacidade técnica por meio de atestados de obras similares e qualificação econômico-financeira. Construtoras sem acervo técnico formalizado no CREA estão inabilitadas para essas operações.

9. O que acontece se a obra atrasar e não cumprir o cronograma do banco?

O banco pode suspender as liberações de parcelas, exigir justificativa formal e, em casos graves, declarar inadimplemento do contrato. Por isso o cronograma físico-financeiro precisa ser elaborado com realismo técnico e folga de segurança.

10. É possível refinanciar um galpão já construído para extrair capital?

Sim, por meio de operações de crédito com alienação fiduciária sobre bem já edificado. Mas as condições são diferentes das operações de construção nova. Esse é um caminho mais utilizado por empresas que precisam de capital de giro e têm imóvel quitado como ativo disponível.

Telefone

contato@ambitoengenharia.com

Copyright © Âmbito Engenharia. (Lei 9610 de 19/02/1998)

Whatsapp:

Nossas Redes

Onde estamos: Base Administrativa

Av. Castelo Branco, 1019 - Jardim Imperador, Várzea Grande - MT, 78125-700

Atendimento